公司正在海外墟市战术竣工宏大转型,从过去以性价比为主的份额抢占战略,转向高端化产物组织,重心推大尺寸MiniLED产物线年以还,首要角逐敌手高端力推OLED电视。咱们估计,改日环球彩电升级重要目标是MiniLED电视,这一趋向将助TCL环球品牌定位改日三年清楚晋升,三星上风消浸。基于而今繁荣态势,咱们预测三年后公司环球品牌销量希望超越行业龙头三星。

公司于2024-2025年联贯推出股权鞭策计算,设定了具有挑拨性的事迹延长主意:1)2024年公司经调节归母净利润16.06亿港元,同比+100.1%,大幅超2024年1月揭晓的股权鞭策主意40%。2)2025年4月公司再推高挑拨的股权鞭策主意,向860名统治层及中心骨干授予约9149.8万股(占现有股本3.6%)节制性股票。以2024年经调节归母净利润(约16.1亿港元)为基数,2025-2027年净利润延长主意分裂为45%、75%、100%(对应净利润分裂约23.28亿港元、28.10亿港元、32.12亿港元)。

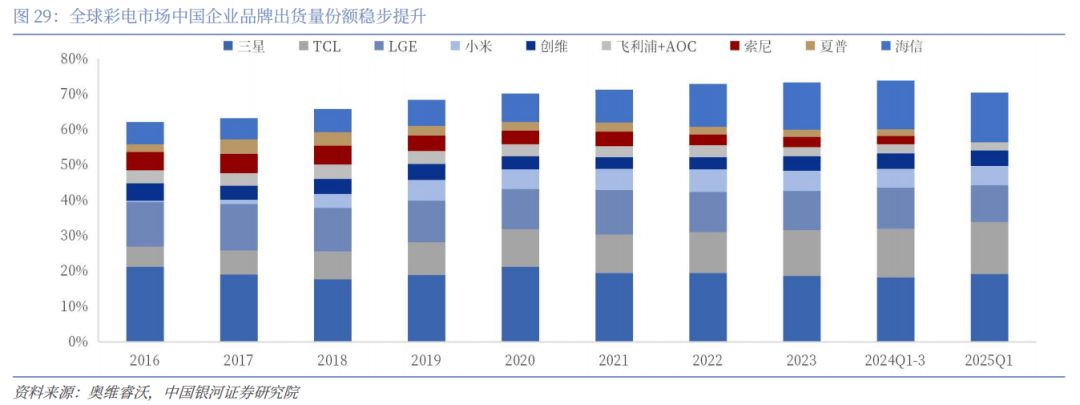

环球黑电财产形式变动有利中邦品牌:2016年,中邦大陆面板产能超中邦台湾区域,2017年超韩邦。这追平了中邦彩电企业和韩邦企业的财产链差异,并和日本企业拉开差异。自2016年发轫,中邦彩电品牌发轫正在海外墟市依靠性价比晋升份额。奥维睿沃数据,2016-2025Q1,海信环球彩电品牌出货量份额从6.2%上升到14.1%;TCL从5.8%上升到14.8%。对应的,日本彩电企业从环球二线的地方急速衰弱。但正在这一时候,TCL因产物布局偏中低端导致结余才具欠佳,股市展现普通。

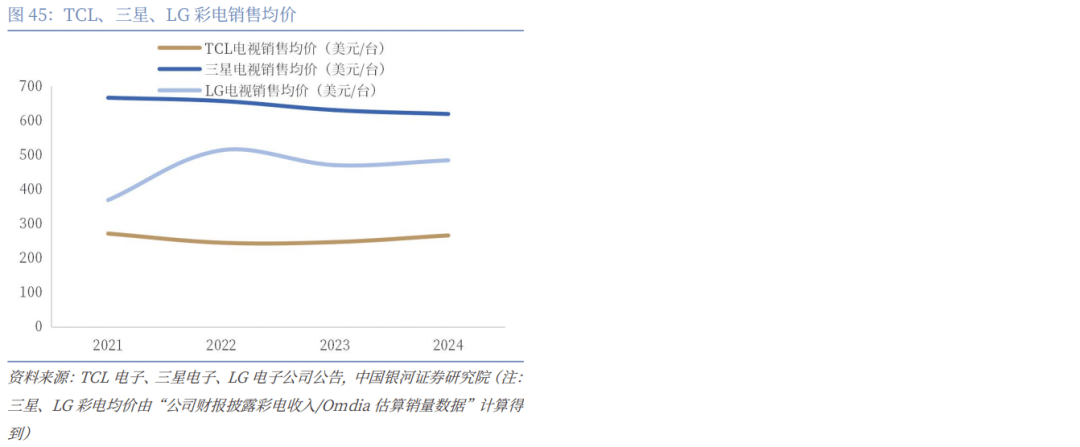

2024年以还TCL事迹加快改进:1)2024年TCL彩电品牌销量2899万台,同比+14.8%;彩电出卖ASP同比+7.7%。正在产物高端化战术下,公司TV出卖发轫量价齐升。2)大尺寸MiniLED分泌率接续晋升,胀吹环球彩电墟市消费升级,成为中邦企业高端化的重要抓手。3)韩邦品牌衰弱,三星、LG于2024年一切退出大尺寸LCD面板出产,耗损财产链上风。韩企正在高端墟市主推OLED TV和Micro LED TV,产物目标谬误导致高端墟市影响力下滑。2025年以还,三星正在欧美高端墟市份额与产物均价双双下跌。

TCL集团前身TTK 家庭电器(惠州)有限公司创造于1981年,TCL品牌于1985 年正式问世,最初从事磁带的出产成立,到组织智能终端产物以及新能源等界限,生意局限连续拓展。

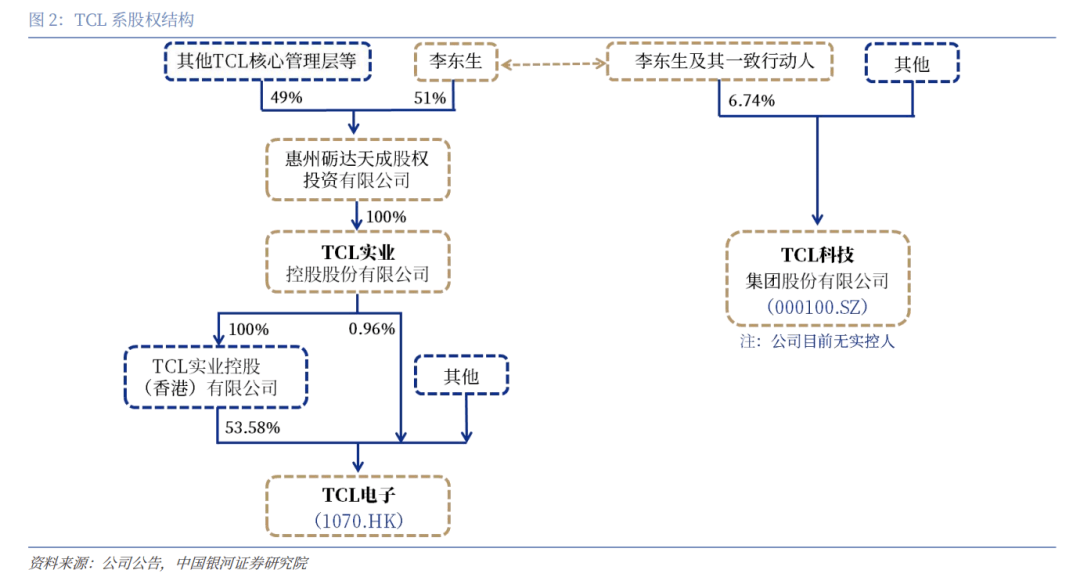

2019年,TCL集团竣工资产重组,拆分为TCL科技和TCL实业。此中,TCL实业聚焦智能终端产物及办事,旗下重要搜罗2家上市公司TCL电子和TCL智家(2021年收购奥马电器后,为集团的冰洗生意平台)、TCL空调(未上市),以及主营声学产物和智能产物的通力股份(2023年3月提交深交所上市申请)等。TCL科技以半导体显示及资料生意为中心,旗下TCL华星是TCL电子的首要供应商,造成黑电财产链一体化上风;其余收购中环光伏。

TCL电子H股权布局较为凑集。公司第一大股东为TCL实业控股股份有限公司,直接持股0.96%,通过TCL实业控股(香港)有限公司持股53.58%,合计持股比例为54.54%。李东生先生为公司实控人。

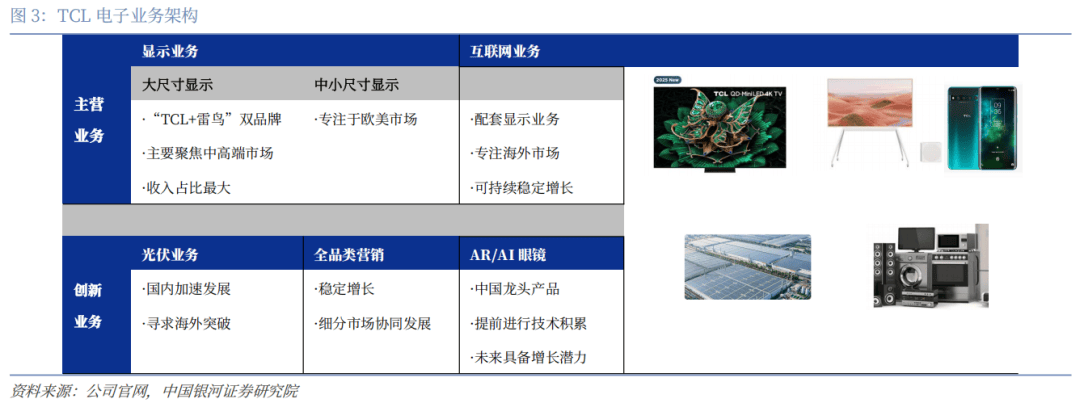

TCL电子(于1999 年正在港交所上市,原为A股TCL集团控股子公司。2019年TCL集团分拆。2021年起,TCL电子生意重要搜罗显示、互联网和创复活意三一面协同运转。

1)显示生意:包括大尺寸显示(彩电)和中小尺寸显示(搜罗手机平和板等)。

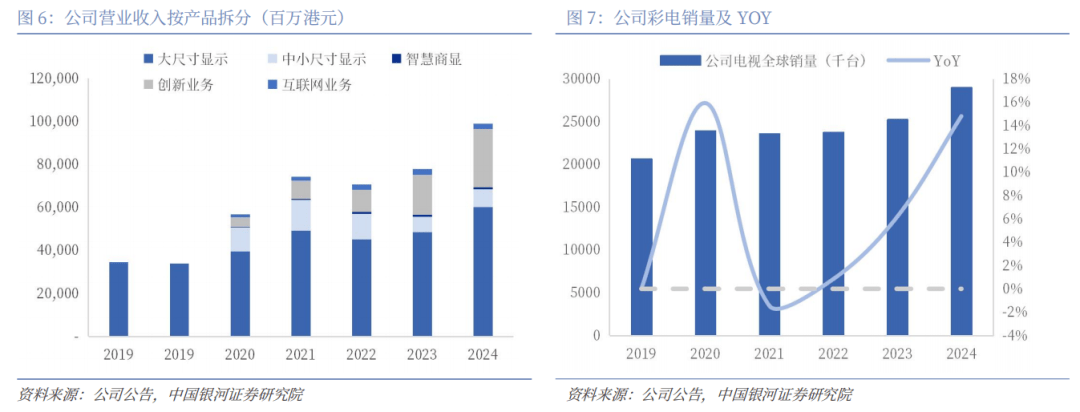

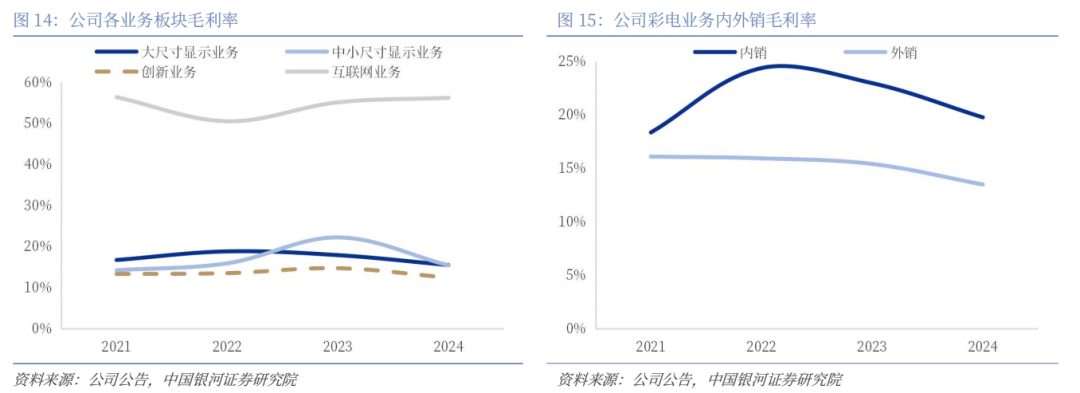

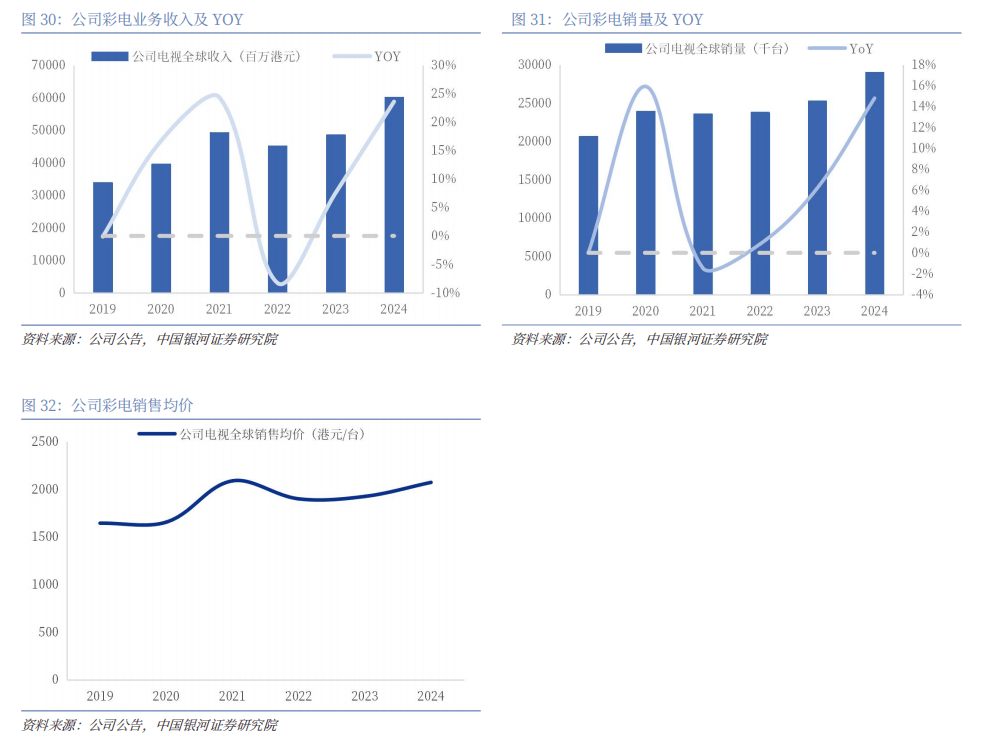

2017年,公司推出互联网电视品牌“雷鸟”,以后正在大尺寸显示(彩电)生意造成“TCL主品牌+雷鸟性价比品牌”的战术形式。近年公司正在彩电生意上闪现出较强的发展潜力,2024年彩电生意竣工收入601亿元,同比+23.6%;毛利率25.88%,同比-4.46pct。

中小尺寸显示生意重要搜罗手机平和板,此中手机生意自2020年9月起并外,造成了TCL、阿尔卡特、palm、黑莓等众品牌矩阵。近年公司中小尺寸显示生意正体验产物布局化改良,并抢占海外墟市份额,2024年竣工收入85亿港元,同比+19.9%,此中手机/平板分裂竣工收入54/31亿港元,同比+14.3%/+31.1%;毛利率为15.4%,同比-6.8pct。

2)互联网生意:公司互联网生意收入来自视频平台会员付费分成、笔直类实质收入,以及海外电视编制办事商收入(如谷歌,Netflix)分成等。2024年互联网生意竣工收入26亿港元,同比-4.9%;毛利率56.2%,同比+1.3pct。

3)创复活意:包括全品类营销、光伏生意和智能联贯及智能家居(搜罗智能门锁、智能摄像头、AR/VR眼镜等)。2024年创复活意竣工收入270亿港元,同比+44.9%;毛利率12.4%,同比-2.3pct。此中,公司自2022Q2正式运营光伏生意,聚焦户用光伏、工贸易光伏和灵敏能源三大板块;彩电企业扩展乡下漫衍式光伏具有渠道和品牌上风;公司也有计算拓展海外光伏墟市。2024年光伏生意竣工收入129亿港元,正在创复活意中的占比达48%。

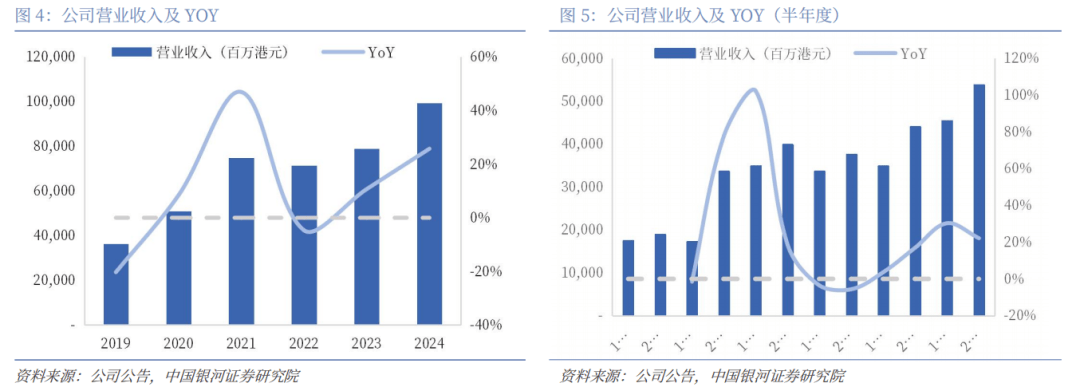

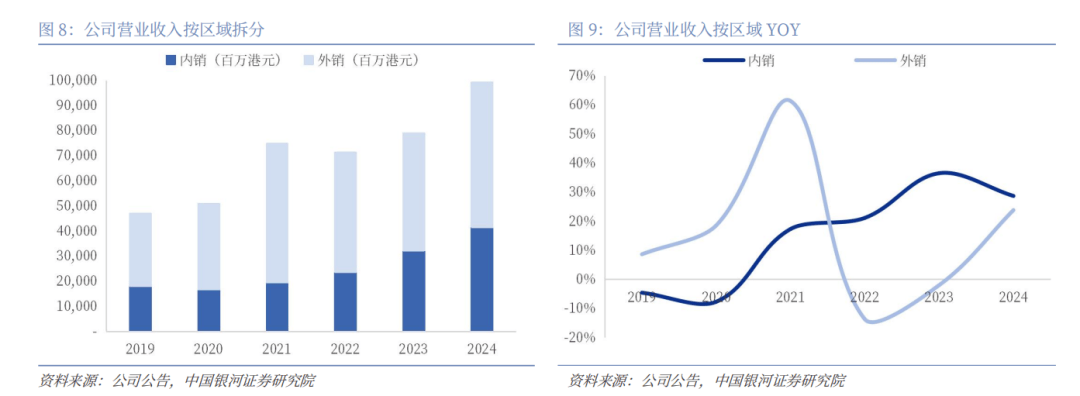

2024年公司竣工买卖收入993亿港元,同比延长25.7%,受欧洲杯、奥运会等大型赛事拉动,显示生意收入平静延长;此中H1/H2分裂竣工买卖收入455/538亿港元,分裂同比+30.3%/+22.1%。2022年,受民众卫生事宜、地缘政事冲突、能源紧张和环球通胀等要素影响,公司买卖收入同比有所下滑,以后2023-2024年光复上涨。

2025H1公司彩电环球出货量1346万台,同比+7.6%,居环球第二;此中,中邦/海外墟市出货量分裂同比+3.5%/+8.7%。公司彩电生意接续深化“中高端+大屏化”战术与“TCL+雷鸟”双品牌战术,产物及渠道布局明显改进。

分产物来看,大尺寸显示(彩电)生意功勋公司重要收入,2024年竣工收入601亿港元,同比+23.6%,占总营收的60.5%;中小尺寸显示竣工收入85亿港元,同比+19.9%;灵敏商显竣工收入8亿港元,同比+2.3%,公司灵敏商显生意于2022年打入海外商显财产链,拉动团体收入和毛利疾速延长,以后增速趋于稳固;创复活意竣工收入270亿港元,同比+44.9%;互联网生意竣工生意收入26亿港元,同比-4.9%,重要系邦内大屏实质运营处于行业阶段性整理期。

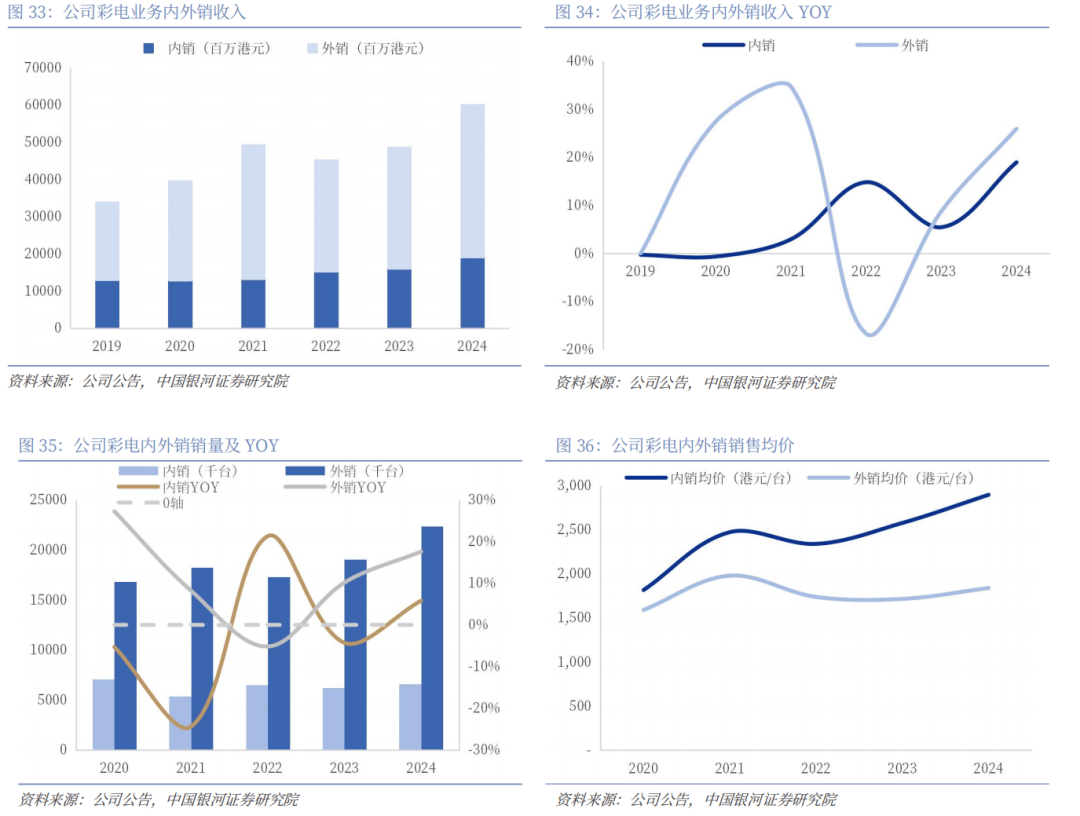

分区域来看,内销方面,2024年公司邦内竣工收入414亿港元,同比+29%,占总营收的42%,重要得益于邦补战略刺激墟市需求开释,以及光伏生意疾速延长等。外销方面,2022年受民众卫生事宜、通胀、地缘政事等要素影响,邦际墟市终端需求相对疲软,公司彩电外销量价均同比下跌,使得公司团体外销收入同比-14%。以后公司正在海外墟市踊跃胀吹大屏化和高端化战略收效暴露,2023-2024年外销周围光复平静延长,2024年外洋收入为578亿港元,同比+24%,占总营收的58%。

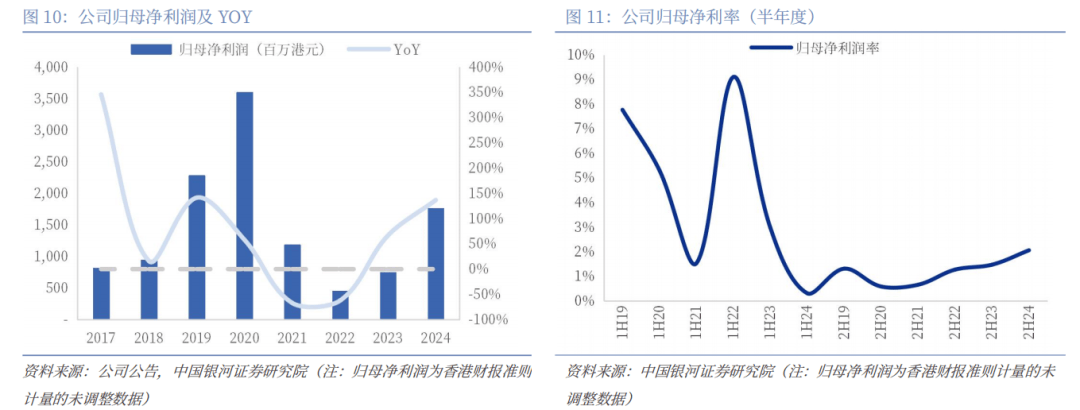

(1)2014-2020年:2014年是TCL集团“双+”战术转型元年,2018年TCL众媒体正式改名为TCL电子,显示了公司由古代彩电成立企业众元化转型的决定。2019-2020年,公司归母净利润疾速延长,于2020年抵达36亿港元的岑岭,重要受益于大尺寸面板涨价,TCL华星事迹大幅延长,并通过黑电财产链一体化上风下降TCL电子采购本钱;TCL电子彩电生意正在海外墟市自立品牌战术收效明显;以及以“雷鸟”为代外的互联网生意正在邦外里强势振兴等。

(2)2021-2023年:公司处于生意调节期,2020年7月公司剥离电视代工生意(将茂佳邦际出售给TCL实业),并入TCL通信拖累公司团体事迹。同时受到彩电行业层面影响,正在民众卫生事宜、地缘政事冲突、能源紧张和环球通胀等要素的影响下,时候环球彩电需求萎缩,出货量呈下行态势。

(3)2024年以还:公司事迹加快改进。2024年公司归母净利润17.6亿港元,同比+137%;此中H1/H2归母净利润分裂为6.5/11.1亿港元,同比+131%/146%。遵循公司2025年中报事迹预告,估计2025H1公司经调节归母净利润约9.5-10.8亿港元,同比延长45-65%。

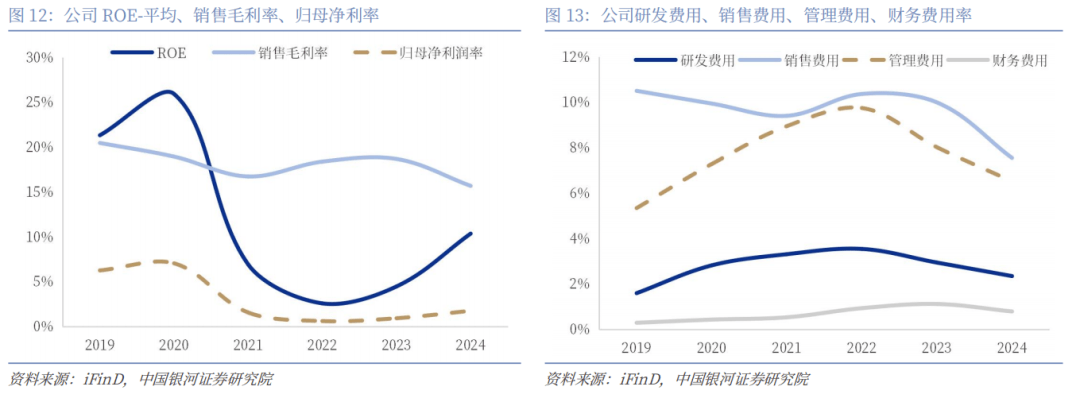

彩电生意结余才具晋升为2024年公司事迹加快改进的中心驱动力。从毛利率来看,2024年公司毛利率为15.7%,同比-3pct,下滑的起因搜罗(1)彩电生意毛利率自2022年以还外示下行趋向,重要系行业角逐加剧、低毛利的雷鸟品牌占比晋升等;(2)内销方面低毛利的光伏生意占比晋升;(3)通信生意毛利率消浸等。(4)但用度率的消浸更为清楚,2024年公司研发/出卖/统治/财政用度率分裂为2.4%/7.6%/6.5%/0.8%,分裂同比-0.6/-2.5/-1.6/-2.3pct,使得公司团体事迹改进。

分区域来看,内销方面,因为低毛利的光伏生意占比晋升(占公司总营收的比重自2022年的0.5%晋升至2024年的13%),导致公司团体内销毛利率外示下行。

外销方面,咱们接续看好公司海外彩电生意收入周围平静延长及结余晋升潜力。从美邦出卖渠道来看,公司组织美邦墟市时刻较早,2011年起连续斥地渠道,2011年入驻亚马逊并完毕长远合营;2014年进入沃尔玛店面;2015年与Costco,Sam’s Club,Bestbuy等主力渠道合营,现已竣工全渠道笼盖。改日产物布局更好的Bestbuy和Costco渠道占比希望晋升。

2024年第一轮股权鞭策主意超当时预期,且2024年度实质事迹最终超股权鞭策主意。公司2024年1月揭晓的股权鞭策主意为以2023年经调节归母净利润(8.03亿港元)为基数,2024年净利润延长主意40%。而2024年公司实质竣工经调节归母净利润16.06亿港元,同比+100.1%,大幅超股权鞭策主意。

2025年新一轮股权鞭策上视察核主意,彰显统治层对改日决心。2025年4月公司再推高挑拨的股权鞭策主意,向860名统治层及中心骨干授予约9149.8万股(占现有股本3.6%)节制性股票。以2024年经调节归母净利润(16.06亿港元)为基数,2025-2027年净利润延长主意分裂为45%、75%、100%(对应净利润分裂约23.28亿港元、28.10亿港元、32.12亿港元)。

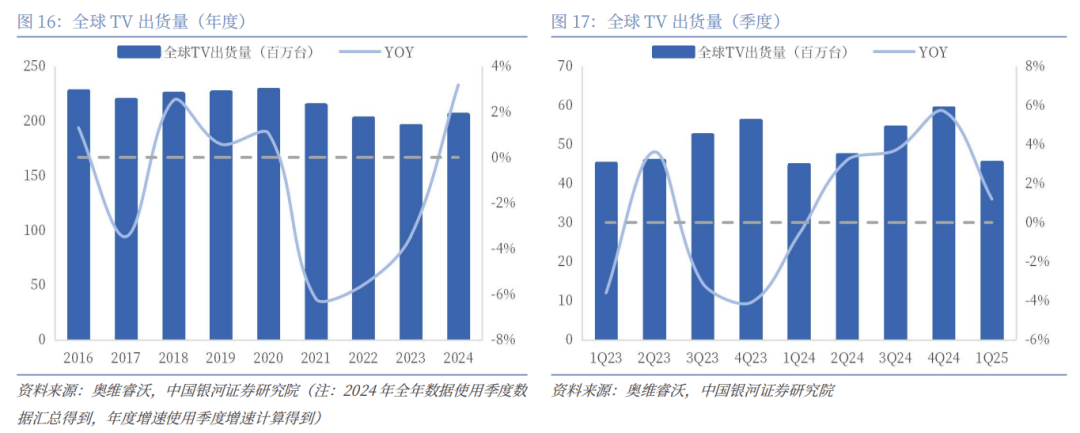

环球电视需求团体平静,2024年出货量止跌回升。环球彩电墟市处于平静期,2009-2012年平板电视取代CRT电视。中邦墟市是环球彩电销量需求较弱的墟市,中邦墟市零售量的消浸导致环球彩电销量小幅下滑。中邦墟市对彩电实质管控厉肃,智老手机、平板、电脑等小屏的文娱化对彩电的成效有所取代。据奥维睿沃数据,2024年环球TV出货量约2.1亿台,同比+3.2%。一方面,2024年为体育大年,年内举办了奥运会、美洲杯、欧洲杯等体育赛事,刺激了环球电视需求;另一方面,中邦墟市于24Q3发轫执行以旧换新补贴战略,有力地促使了搜罗电视正在内的家电需求开释。

2025年环球电视需求估计持平,中邦和北美为两大枢纽墟市。遵循Omdia,2025Q1环球电视出货量达4750万台,同比+2.4%;估计2025年环球电视出货量基础持平,达2.087亿台,同比微跌0.1%,此中北美/中邦墟市或逆势延长,出货量估计将达4990万台/3830万台,同比+1.6%/+3.2%。

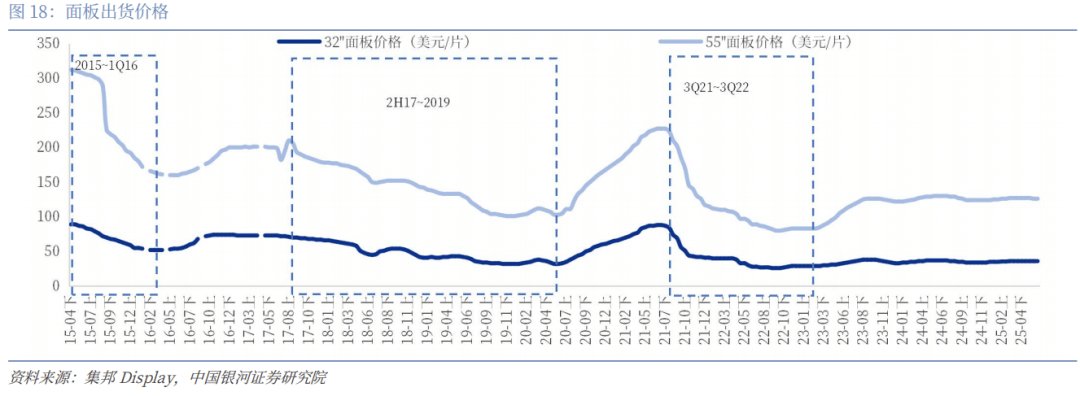

面板价钱史乘上体验众轮涨跌周期,受供需形式、经济周期等合伙影响。比方2016-2017H1面板求过于供,迎来上涨周期;2017H2-2019面板产能逐渐开释,新产线投产动员产能较疾延长,价钱走跌;2020-2021H1海外终端零售需求光复,备货需求走强动员面板价钱上行;2021Q3-2022Q3墟市需求疲软,价钱下跌;以及2023年以还面板价钱正在小幅上涨后,基础处于小幅轰动稳固阶段。咱们估计2025H2,面板需要略大于需求,价钱或外示小幅消浸趋向。

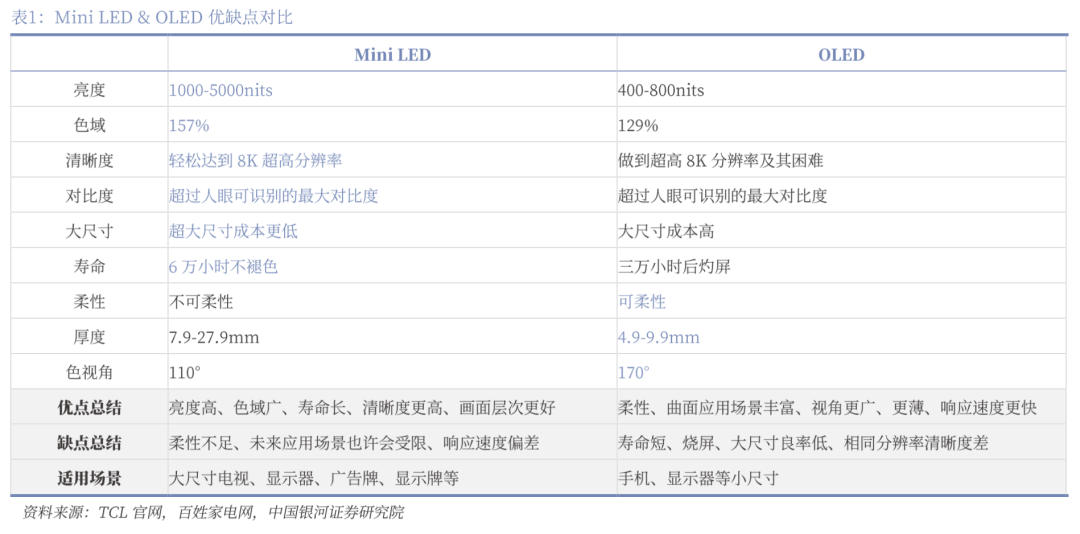

彩电的出卖布局变动较为一再。比方近些年外示高清、4K、8K超高清时间演进,除液晶电视外,尚有Mini LED、OLED等新型显示时间途径。而今产物布局优化重要展现为大尺寸、Mini LED、高刷产物分泌率疾速晋升。其余OLED分泌率也有肯定晋升,但受限于OLED利用于大屏时的时间缺陷等,咱们以为改日前景不大。

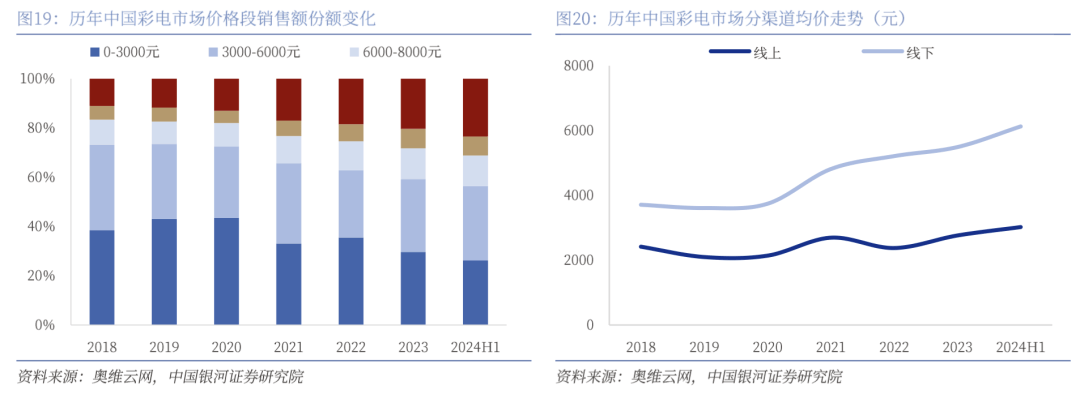

受上述时间升级带来的产物升级影响,彩电出卖均价外示晋升趋向。近年我邦彩电墟市线上线下出卖均价均外示上行走势,从价钱带漫衍来看,遵循奥维云网,2024H1我邦彩电低端产物(0-3k价钱段)出卖额份额为26.2%;中端产物(3k-1w价钱段)出卖额份额为50.3%;高端产物(1w以上价钱段)出卖额份额为23.5%,同比+3.2pct,自2018年以还维持晋升趋向。

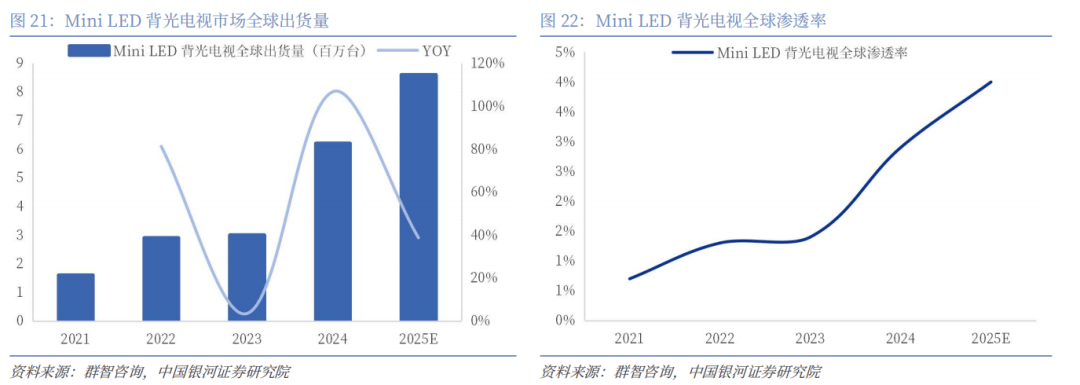

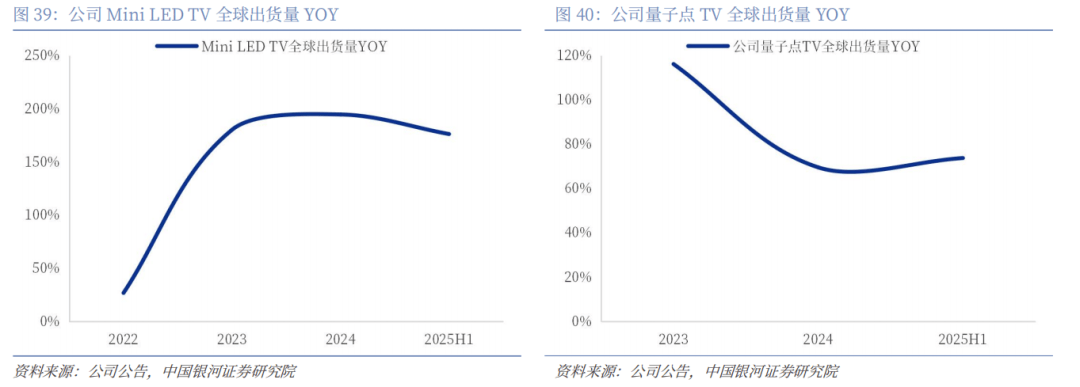

Mini LED产物发作式延长,中邦品牌引颈墟市繁荣。正在显示时间立异驱动下,Mini LED电视愈发受到消费者青睐。遵循群智商榷,2024年环球Mini LED 背光电视出货量抵达620万台,同比+106.7%,重要受益于中邦品牌踊跃战略以及中邦“能效补贴”战略,估计2025年将达860万台,同比+40%,改日3年复合延长率达17.9%。中邦品牌顽固Mini LED组织竣工领先,Top4品牌2024年揭晓相干新品抵达62款,邦际品牌趋于踊跃。改日陪同时间下浸终端,Mini LED电视价钱门槛下降,估计分泌率将疾速晋升。遵循Omdia最新估计,2025年环球Mini LED电视出货量希望同比延长82.9%,或为出货量延长最疾的电视细分品类。

比较OLED,MiniLED时间更吻合大尺寸趋向。Mini LED正在亮度、颜色和大尺寸可变性等方面展现卓异,同时纠合8K和量子点时间,能抵达OLED的画质,正在牢靠性和本钱方面攻克上风。因为利用更小尺寸的LED背光源,Mini LED能竣工更粗糙的支配,供应更好的亮度和更高的比较度。OLED屏幕的上风正在于可能显示真正的玄色和无尽比较度,但因为“烧屏”题目,不适适用于大屏。Mini-LED依靠其高亮度、较高比较度以及本钱效益,更实用于大屏幕和HDR实质闪现。

2025年,Mini LED电视分泌率也许率突出OLED电视。遵循Omdia,过去十年间,OLED电视显示面板出货量无间领先于Mini LED背光显示面板,但这一趋向估计将从2025年发轫转变。2024年环球OLED电视和Mini LED背光电视出货量分裂约为709万台和620万台,以环球电视出货量2.08亿台测算,分泌率分裂约为3.4%和3%;而到2025年,Mini LED背光电视估计出货量将抵达930万台,初次突出估计750万台出货量的OLED电视。

大尺寸产物需求推广,环球电视均匀尺寸接续延长。群智商榷数据,2024年环球电视均匀尺寸52.4英寸,较2023年延长1.1英寸;80英寸以上的电视销量为730万台,分泌率3.4%,估计2025年将抵达930万台,同比+27.4%。其余遵循Omdia,估计2025年环球90英寸及以上、80-89英寸、75-79英寸电视出货量同比增速或达+57.4%、+26.5%和+12.3%。

从品牌的产物组织来看,邦际品牌及TCL遵从85/98,其他中邦品牌则主推85和100。同时,头部品牌竞相抢夺100+巨幕墟市。正在CES 2025展会上,三星展出了115的Neo QLED产物以及100新品,海信则推出116的RGB Mini LED电视。

此前大屏电视的痛点之一正在于因其宽度高难以通过圭表电梯运输、配送装配流程不敷透后化和圭表化、送装合节区别等,导致包装和屏幕破损率较高。而目前包装运输计划的冲破使得大屏电视可进圭表电梯。比方Redmi推出“梯不拦”包装,一方面,使用纸箱钻石切角(折角)计划,使得产物包装进入电梯时避免剃顶;另一方面,采工具备优秀缓冲防护职能的EPP资料,最形势部减薄包装,极致应用空间。

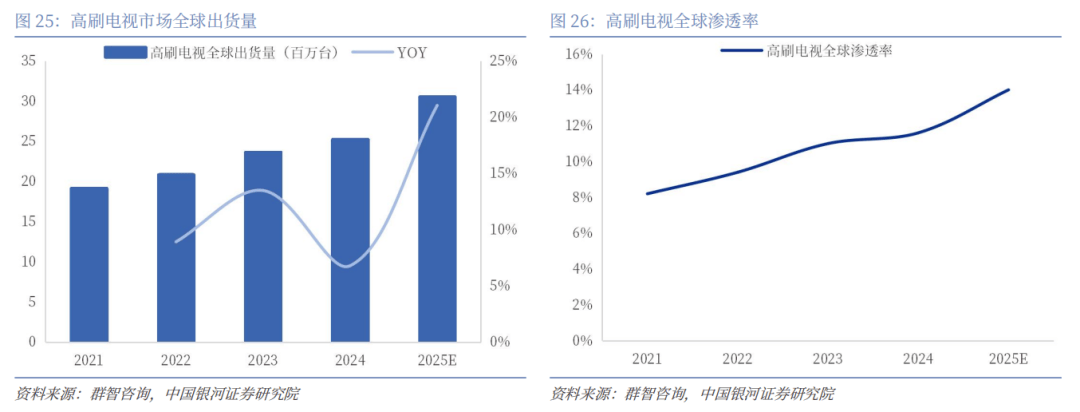

高刷电视分泌率疾速晋升。墟市上144Hz改正率的LCD电视屡见不鲜,165Hz电视成为2025年一面旗舰产物中的装备,动员高刷电视规格从120Hz→144Hz→165Hz演变。据群智商榷,高刷电视的墟市份额逐年延长,2024年环球出货量抵达了2520万台,同比+6.8%,分泌率达11.6%,估计2025年希望冲破3000万台,同比+21%,分泌率达14%,迎来加快延长。

财产链一体化是彩电墟市角逐的首要战略。上世纪70-90年代,日本彩电是环球领先者,松下是环球第一,索尼、夏普、东芝都环球排名靠前。21世纪初期,韩邦企业依靠面板财产链一体化上风,庖代日本品牌成为环球领先者。三星、LG正在环球彩电墟市永恒排名第一、第二,但面对很大压力。2024年,LG Display向TCL华星出售广州LCD面板工场;三星显示合上韩邦和中邦的LCD面板出产线。改日LG Display将笃志于OLED,三星显示将繁荣QD量子点面板和OLED面板。但OLED电视前景不佳,除本钱要素外,阻挡OLED正在电视普及的中心起因是其人命周期与电视人命周期不可家;其次,OLED曲面的特征家庭需求不强,数年前的曲面LCD电视已鸣金收兵。而日本品牌没落由来已久,夏普2016年将彩电生意出售给鸿海;东芝2017年将彩电生意出售给海信,2018年竣工生意。目前,日本企业正在环球彩电墟市基础处于二线梯队。

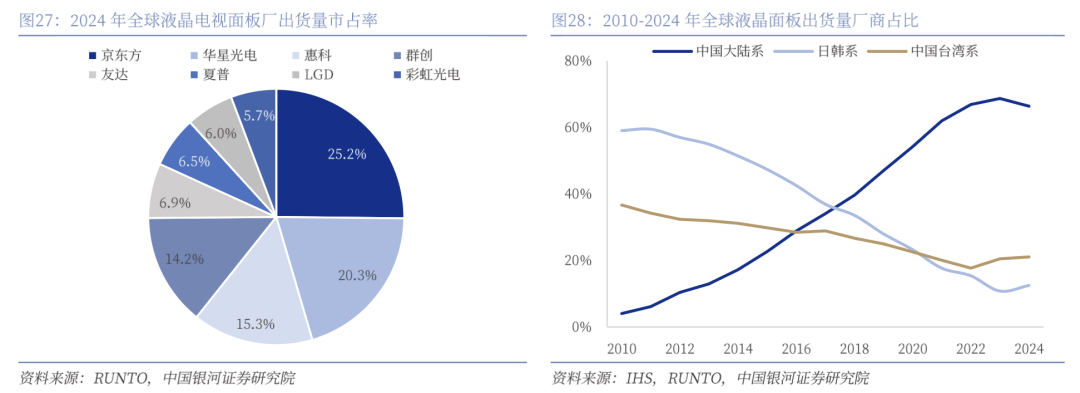

中邦度电企业通过完美的供应链上风、外现周围效应、营销及产物立异等方法接续晋升品牌影响力。2016年,中邦大陆面板产能超中邦台湾区域,2017年超韩邦。这追平了中邦彩电企业和韩邦企业的财产链差异,并和日本企业拉开差异。遵循RUNTO数据,2024年中邦大陆LCD电视面板产能占环球66.4%,中邦台湾企业占21.1%,韩邦企业占12.5%。三星、LG于2024年一切退出大尺寸LCD面板出产,耗损财产链上风。

以海信、TCL为代外的中邦企业正在海外墟市的品牌份额接续晋升中。遵循奥维睿沃数据,2016-2025Q1,海信环球彩电品牌出货量份额从6.2%上升到14.1%;TCL从5.8%上升到14.8%。2024年,TCL电子H环球彩电出货量2900万台,同比+14.8%。GfK数据显示,2024年,TCL电视正在澳洲、菲律宾、缅甸、巴基斯坦零售量维持行业第一,正在法邦、瑞典、巴西、沙特排名第二,正在西班牙、波兰、希腊、捷克、阿根廷、越南、泰邦、韩邦等地排名第三。海信环球彩电品牌出货量和TCL正在统一程度。日本BCN数据显示,2024年日本墟市海信旗下的东芝零售量占比25.4%(排名第一),海信品牌15.7%(排名第三),合计41.1%。美邦墟市,TCL、海信零售量份额仅次于三星,且洪量产能从墨西哥供应。墟市或忧愁美邦对进口自墨西哥商品征收25%合税,但TCL、海信都具备供应链环球化才具,正在越南等诸众区域有产能。

两大中邦品牌正在高端墟市的发展,蚕食了韩邦三星、LG两大品牌的墟市。TCL和海信都着重繁荣Mini LED电视,而不是韩邦厂商更敬重的OLED电视(极端是LG)。因为近年大尺寸Mini LED电视屡见不鲜,规格越来越高,时间也愈加成熟,叠加LCD面板的晋升,使得OLED电视正在高端墟市的名望被弱小。估计改日很长一段时刻里,Mini LED电视将会笼盖低中高甚至旗舰的一齐墟市,并攻克更众的墟市份额,而这一面并不是韩邦厂商的上风。

正在中邦墟市,公司举办品牌修复和时间引颈的产物迭代,产物布局接续改进。2024年公司彩电正在中邦墟市竣工收入190亿港元,同比+18.9%;此中出货量为658万台,同比+5.8%;经计划每台均价约2894港元,同比+12.4%。2025H1,公司彩电正在中邦墟市出货量同比+3.5%,大屏化及中高端化战术收效明显。

正在海外墟市,公司通过精准组织的体育营销、分区域营销渠道搜集的修建等,进一步晋升环球品牌著名度与影响力,促使出货展现。2024年公司彩电正在海外墟市竣工收入411亿港元,同比+25.9%;此中出货量为2238万台,同比+17.6%;经计划每台均价约1835港元,同比+7.1%。2025H1,公司彩电正在海外墟市出货量同比+8.7%。

分区域来看,(1)正在欧洲墟市,公司通过“一邦一策”精准组织区域渠道搜集,竣工疾速冲破,25Q1出货量同比+15.8%;(2)正在北美墟市,公司聚焦中高端渠道冲破,大屏化趋向明显,TCL品牌正在美邦彩电墟市零售量市占率稳居前二;(3)正在新兴邦度墟市,公司正在包括亚太、拉美、中东非正在内的墟市进一步完美体育营销矩阵,加疾终端及零售渠道的晋升,25Q1出货量同比+18.8%

大尺寸和Mini LED电视占比的晋升,是公司彩电产物均价晋升的中心驱动力:

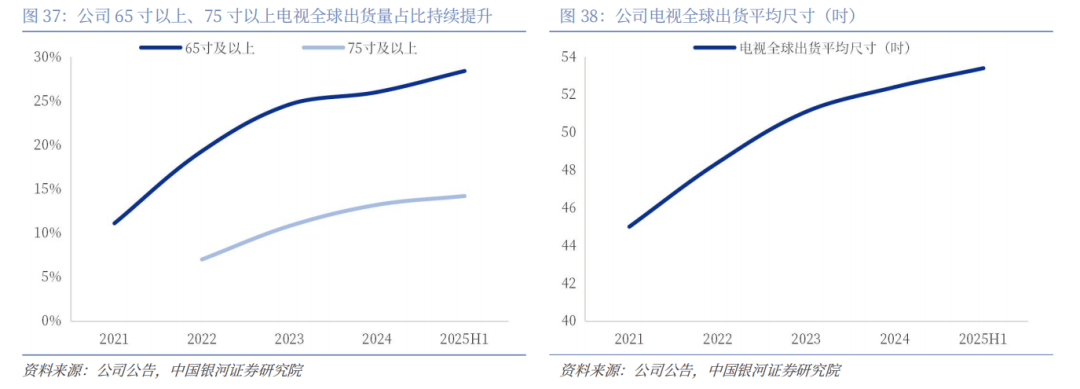

1)公司外里销彩电产物布局均外示清楚的大屏化趋向。近年公司接续支配环球彩电墟市的大屏化趋向,大尺寸彩电出货量保卫双位数延长。2025H1 公司电视环球出货均匀尺寸53.4吋,同比+1.5吋,较2021年的45吋晋升8.4吋。完全来看,2025H1公司65吋及以上电视环球出货量同比+29.7%;此中,中邦/海外墟市出货量分裂同比+11.3%/47.3%。75吋及以上电视环球出货量同比+29.7%;此中,中邦/海外墟市出货量分裂同比+13.2%/57.9%。

2)公司Mini LED背光时间领先,产物出货量接续高增。2019年公司推出环球首台Mini LED电视并率先竣工量产。以后,公司依靠先发上风抢占墟市,并接续标新立异,比方正在旗舰系列Mini LED电视产物上装备蝶翼华曜屏、万象分区等时间矩阵,竣工高比较、低反射、广视角、无黑边,晋升用户视觉体验。公司Mini LED电视产物受到行业和消费者的渊博承认,销量接续延长,销量占比连续晋升,2025H1环球出货量约137万台,同比增幅高达176.1%;环球销量市占率约10.8%,此中正在中邦/海外墟市的销量市占率自2023年的4.4%/1.7%疾速晋升至25H1的20.9%/7.7%。

(二)估计改日三年 TCL 环球品牌定位清楚晋升,三星、LG 角逐上风消浸

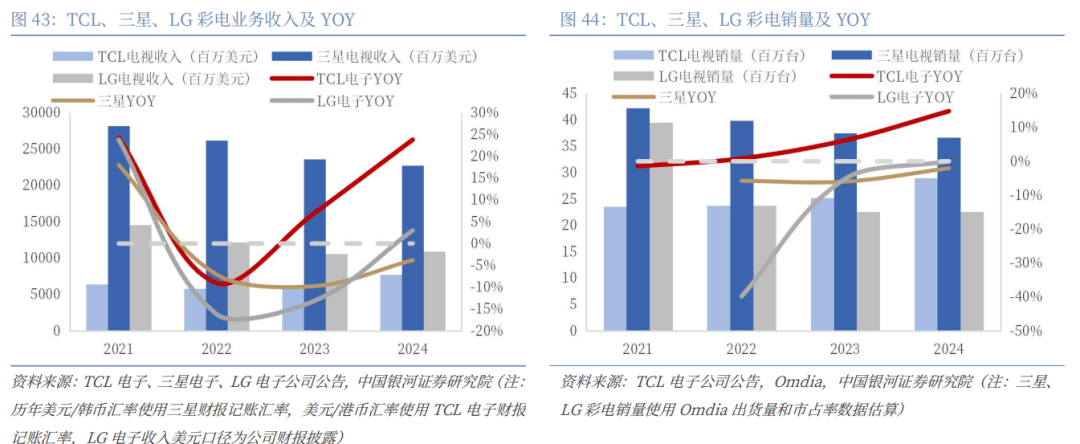

从利用体验来看,三星“高端”属性已发轫受到一面海外消费者质疑。因为三星不支撑杜比视界,极大地影响了消费者体验,正在海外Reddit论坛上合于这一点的质疑颇众。同时,因为三星高端产物线主推OLED,这带来了潜正在的烧屏危机,良众消费者外达了对这一潜正在题目的顾忌。同时,因为OLED的本钱较高,三星高端产物线的均价较高,而中邦品牌海信、TCL等正在质地切近、定位相仿的情形下映现出了更高的性价比,三星的销量受到膺惩。

TCL电子正在海外墟市战术竣工宏大转型,从过去以性价比为主的份额抢占战略,转向高端化产物组织,重心推大尺寸MiniLED产物线年以还,首要角逐敌手韩企一切退出大尺寸LCD面板出产,耗损财产链上风;正在高端墟市主推OLED TV和Micro LED TV,产物目标谬误导致高端墟市影响力下滑。咱们估计,改日环球彩电升级重要目标是MiniLED电视,这一趋向将助TCL环球品牌定位改日三年清楚晋升,三星、LG的角逐上风消浸。

公司产能正在邦内重要漫衍于惠州、成都;正在外洋重要漫衍于墨西哥、越南、波兰和巴西。2024年公司TV整机环球年产能超3000万台,此中墨西哥产能200万台。2019年投资4500万美元兴筑的越南工场是TCL环球彩电首要出产基地,电视年产能700余万台。

公司对美邦墟市的出口,重要由墨西哥和越南工场供货。正在美邦合税战略不确定性的危机下,公司环球化产能组织具备角逐上风,可通过差别区域的产能调配来平抑合税影响。截至目前,美邦合税对公司的影响较弱。

陪同AI时间的疾速繁荣,智能眼镜正在眼镜、相机、墨镜及蓝牙耳机等众重成效的基本上,引入AI大模子竣工智能化的视觉和交互体验。咱们以为,眼镜是最靠拢人体嘴、耳、眼三大首要感官的穿着设置,或将成为AI最好的载体。此中,人的视觉新闻占人获取的新闻的约80%,而眼镜通过摄像头的嵌入可能竣工计划机视觉和人类视觉的完满纠合,同步获取视觉新闻,并应用AI大模子实时反应、供应智能办事。AI眼镜疾速繁荣,Vlogger用户需求将是AI眼镜的首要利用目标。

2023年9月,Meta与雷朋合营推出了AI智能眼镜Ray-Ban Meta,累计出货量曾经冲破200万台,告成斥地AI眼镜新赛道。2024岁终以还,邦外里众个品牌已接续推出AI智能眼镜新品,合伙胀吹行业繁荣。据艾瑞商榷,2024年环球AI眼镜出货量抵达234万台,同比延长588%,估计将于2028年达2600万台,2024~2028 CAGR为82.6%。此中,中邦墟市估计将以更高的速率延长,从2024年的36万台延长至2028年的972万台,时候CAGR为128%。遵循Data Reportal,环球互联网接续分泌,2025年2月环球互联网用户已抵达55.6亿人,社交媒体用户为52.4亿人,分裂占环球人丁比例的67.9%、63.9%。而搜集视听为互联网用户的首要需求,动员了视频及Vlog的创作。AI眼镜较手机、vlog云台相机等具备第一人称视角、便捷拍摄、解放双手等上风,咱们估计改日Vlogger用户需求将成为AI眼镜的首要利用目标。

雷鸟立异创造于2021年,由TCL电子孵化,李东生先生为其最大股东,TCL电子持股比例突出10%。2021年头,TCL及雷鸟团队正在海外揭晓第一款AR眼镜(NXTWEAR G),以后接续举办时间占领,2023年10月揭晓环球首款消费级线(业内首款揭晓和量产的双目全彩Micro LED+光波导AR眼镜)。2025年5月,雷鸟迎来年度旗舰双发(X3 Pro、Air 3S系列),进一步稳固正在AR/AI眼镜界限角逐名望。

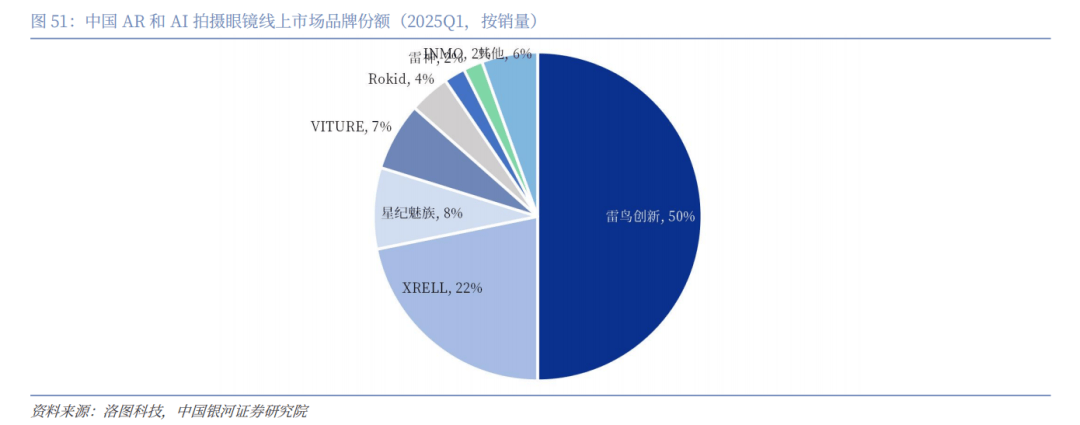

遵循RUNTO洛图科技,2024年雷鸟立异线%,连任中邦消费级AR眼镜线,雷鸟立异如故为我邦AR/AI眼镜线上墟市第一大品牌,销量墟市份额高达50%;XRELL和星纪魅族位列第二、三名,销量墟市份额分裂为22%和8%。2025年6月,小米推出AI眼镜,销量急速延长,据电子发热友网报道,首销3天销量或切近5万副。

公司所处行业填塞角逐,若行业角逐加剧,则产物存正在贬价危机,将对周围和结余酿成负面影响。美邦合税战略的危机:

美邦合税战略的不确定性仍是公司筹备短期危机之一。若美邦合税战略展示改观,或将影响公司美邦墟市出卖。如需获取陈述全文,请相合您的客户司理,感谢!

本文摘自:中邦银河证券2025年7月29日揭晓的商量陈述《【银河家电】公司深度_TCL电子:聚焦MiniLED电视高端化,环球品牌力晋升》