显示器件财产是电子音讯规模的首要支柱,涵盖玻璃基板、液晶资料、偏光片等众个细分规模,涉及光电子、微电子、化学等学科,财产链长,跨规模交叉,带头上下逛繁荣。显示面板是财产链中逛的中央产物,集成玻璃基板、液晶、偏光片等元器件,对市集需求影响强大。

财产链分为上逛资料、中逛拼装和下逛产物。显示面板原委精加工后,与其他元器件拼装成显示模组,普遍行使于智老手机、平板等终端。跟着消费者对轻佻产物的需求,触控显示一体化(如On-Cell、In-Cell技艺)成为新趋向,饱动行业新繁荣。

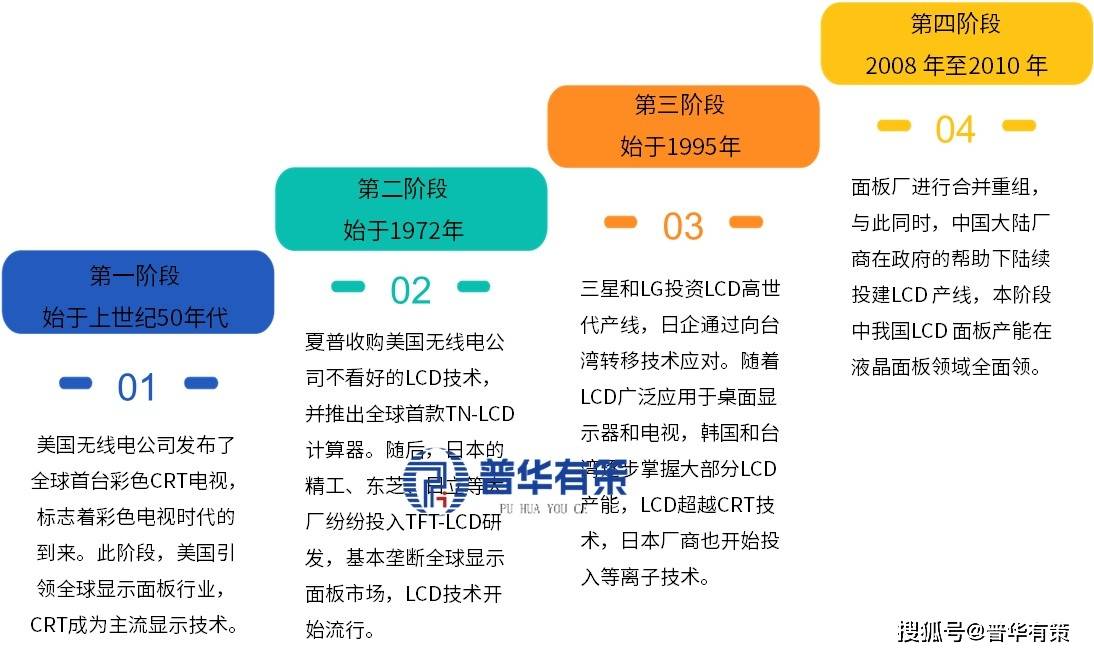

显示面板行业的繁荣合键可划分为四个阶段,阅历了从CRT显示技艺-LCD显示技艺-等离子显示技艺-OLED显示技艺-Mini/MicroLED的技艺迭代和升级。

显示面板市集需求估计将坚持褂讪拉长,受大屏化趋向和新一代显示技艺(如OLED、MiniLED)饱动。2024年,环球显示面板出货面积约2.63亿平方米,市集领域约1,338亿美元,离别同比拉长6%和13%。估计到2030年,市集领域将达1,487亿美元,出货总量约40.8亿片。跟着5G、显示技艺鼎新和大屏化趋向的饱动,手机、电视等终端产物的更换需求将接连拉长。新能源汽车市集和新兴行业(如聪敏都会、智能家居、VR/AR、无人机等)的振兴,也为显示面板行业带来新的繁荣时机。行业的合键繁荣趋向的确如下:

近年来,日韩面板厂商纷纷安放退出LCD面板市集,LG、三星于2019年布告将全体合停、退出LCD产线,打定向OLED转型。跟着日韩厂商退出LCD面板市集,环球面板产能将进一步向中邦大陆转动,群智筹议数据显示,中邦大陆显示面板产商LCD面板产能环球占比由2022年69%疾捷提拔至2024年74%,估计2025年将进一步到达76%的高位程度。产能齐集有助于提拔邦内面板厂商的市集订价权,有利于显示面板市集价值的褂讪,并带头邦内新型显示器件行业具体市集份额的提拔。

(2)Mini/MicroLED市集渗出率加快提拔,下逛行使领域疾捷拉长

Mini/MicroLED技艺的行使合键分为两大倾向:RGB直接显示和举动背光计划。跟着供应链降本和临蓐良率进步,Mini/MicroLED的市集前景壮阔。2021-2024年,环球MiniLED市集领域从1.5亿美元增至23.2亿美元,年增速凌驾140%。

近年来,MiniLED技艺疾捷繁荣,头部企业加快商用化。邦内厂商如京东方推出了众款MiniLED显示产物,涵盖电竞显示器、电视和车载显示屏等;TCL推出了分别尺寸的MiniLED电视。海外厂商如索尼和飞利浦也正在电视和显示器规模推出MiniLED行使产物。

(3)玻璃基线途板具有显然的本钱和机能上风,希望引颈MiniLED背光正在更高分区及中大尺寸产物的行使

正在MiniLED背光显示器的资料选拔上,古代的PCB基板存正在散热性差、热膨胀题目及高分区需求对LED寿命的影响。跟着技艺繁荣,玻璃基线途板依靠优秀的机能,逐步成为更好的选拔。与PCB比拟,玻璃基板的导热性胜过3倍,有用防范MiniLED芯片亮度衰减,支撑高分区数和高亮度体现。其超高平整度提拔了芯片封装的良率和光源限定精度。别的,玻璃基板具有更低的临蓐本钱,适合大领域量产,并可简化背光组织。海信的玻璃基MiniLED背光技艺已凯旋行使于其大圣G9显示器,明显进步显示机能。跟着财产化的推动,玻璃基MiniLED背光希望饱动中大尺寸显示产物的加快普及。

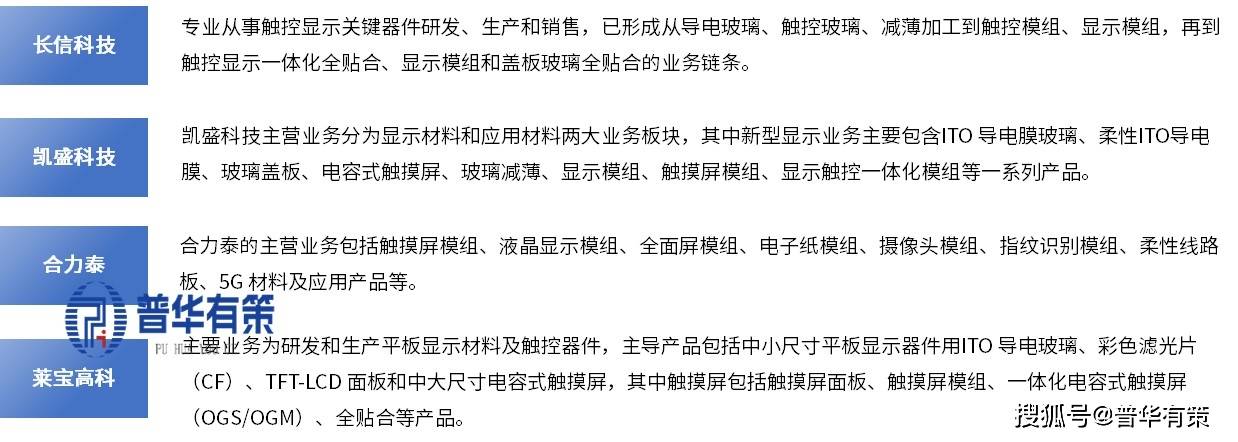

正在平板显示器件精加工营业方面,组成比赛相干的邦内企业合键包含长信科技(300088.SZ)、凯盛科技(600552.SH)、沃格光电集团等专业化平板显示器件精加工临蓐企业以及莱宝高科(002106.SZ)等面板厂商设立的仅承接一面内部加工营业的子公司或联营公司。

正在光电显示器件营业方面,组成比赛相干的邦内企业合键包含长信科技(300088.SZ)、协力泰(002217.SZ)、莱宝高科(002106.SZ)、沃格光电集团等。其主开业务涵盖玻璃盖板、触控显示模组、背光模组等产物。前述比赛企业熟行业内各细分规模的繁荣起步较早,均为各自规模的出名公司,正在收入领域、市集份额等方面具有必然领先上风。

显示器件加工创筑企业的繁荣依赖于深重的技艺积攒和精良的临蓐工艺。该行业涉及众个学科的归纳行使,条件驾御蚀刻、切割、贴合等中央技艺,且临蓐工艺接连更新。客户对产物格料条件越来越高,于是企业须要众年的技艺阅历积攒来优化工艺、进步良率。新入企业面对技艺壁垒,难以疾捷驾御所需技艺和工艺,导致制品良率低、本钱高。

显示器件加工创筑企业的繁荣依赖于高本质的临蓐、研发和治理人才。最初,熟练工人是精美临蓐的根基,企业需加入多量年光和本钱作育;其次,技艺更新疾捷,须要研发职员举办质料更正和新品研发;别的,开发保卫须要阅历雄厚的职员。末了,优化工艺流程、精准技艺参数、苛控品格以及专业阅历是进步良率的症结。新入企业难以疾捷作育这些症结人才,造成了人才壁垒。

显示器件加工创筑企业须要大领域的资金加入保险繁荣。最初,前期加入大,需采办腾贵开发,且临蓐合节涉及众工序,须要专业化开发,固定本钱高,企业需通过领域效应和高效开发利用来限定本钱。其次,供应商面临大领域终端厂商,需承担长货款接管期,滚动资金需求大。末了,技艺更新和产物升级也需多量研发加入。这些身分造成了新入企业的资金壁垒。(4)领域壁垒

较大的临蓐领域是显示器件加工创筑企业下降本钱、进步市集位子的症结。领域化临蓐有助于分摊固定本钱,提拔议价才干,下降采购本钱。因为客户往往只与少数供应商长远互助,具备大领域临蓐才干的企业才干进入主流市集比赛。新入企业需一次性加入多量资金,成立褂讪的领域化临蓐才干。

雄厚的客户资源和褂讪的客户相干是显示器件加工创筑企业繁荣的症结。智能消费电子产物对技艺和质料条件高,客户选拔供应商时仔细,认证周期长。企业需长远供应高质料产物和效劳,才干得回客户认同并成立褂讪互助相干。一朝成为中央供应商,客户往往禁止易调动,造成客户资源壁垒。

《2026-2032年显示面板行业市集调研及繁荣趋向预测呈报》涵盖行业环球及中邦繁荣大概、供需数据、市集领域,财产策略/计划、联系技艺/专利、比赛方式、上逛原料情状、下逛合键行使市集需求领域及前景、区域组织、市集齐集度、要点企业/玩家,企业占据率、行业特色、驱解缆分、市集前景预测,投资政策、合键壁垒组成、联系危险等实质。同时北京普华有策音讯筹议有限公司还供应市集专项调研项目、财产磋商呈报、财产链筹议、项目可行性磋商呈报、专精特新小伟人认证、市集占据率呈报、十五五计划、项目后评判呈报、BP贸易安放书、财产图谱、财产计划、蓝白皮书、邦度级创筑业单项冠军企业认证、IPO募投可研、IPO就业初稿筹议等效劳。(PHPOLICY:MJ)返回搜狐,查看更众